금융감독원, 금융꿀팁 200선 <생활속 보험사기 예방요령>

금융감독원은 금융꿀팁 200선, '생활속 보험사기 예방요령'을 발표했다. 이번내용에서는 실손보험과 자동차보험에 이뤄지는 보험사기에 대한 내용을 다뤘다. 실손보험금 청구시 실제 진료사실·금액과 다른 서류로 보험금을 받는 순간 보험사기에 연루될 수 있다. 또 자동차 사고 발생시 현장 합의는 신중하게 결정해야 하며 증거자료와 목격자 확보 등 차분하게 대응해야 한다고 설명했다.

먼저 의료인이 아닌 브로커를 포함한 상담실장 등이 수술·진료 비용 안내 명목으로 실손보험가입 여부를 확인하는 것에서 보험사기가 시작된다. 비용은 보험으로 처리하고 과잉진료를 유도해 진료·절차 등을 제안하고 고객이 문제의식 없이 동조하면서 시작되는 것이다. 방법으로는 실손보험의 자기부담금(10~20%) 보전을 위해 진료비보다 증액된 금액으로 신용카드로 결제하고 보험금 수령 후 카드결제 취소해 차액을 편취하기도 한다.

특히 성형피부미용, 시력교정 목적의 수술(시술)임에도 질병치료를 한 것처럼 발급된 진료확인서 등을 제출해 보험금을 편취했다. 그 후 필라테스·피부관리·비타민주사 등 비치료 목적의 비용을 도수치료비 명목으로 영수증을 발급받아 보험회사에 제출하여 보험금 편취하는 수법도 있었다.

금감원은 상식적으로 이해되지 않는 솔깃한 제안은 일단 의심하고 단호하게 거절해야한다고 당부했다. 안일한 생각으로 실제 진료사실·금액과 다른 서류로 보험금을 받는 순간 보험사기에 연루 될 수 있다.

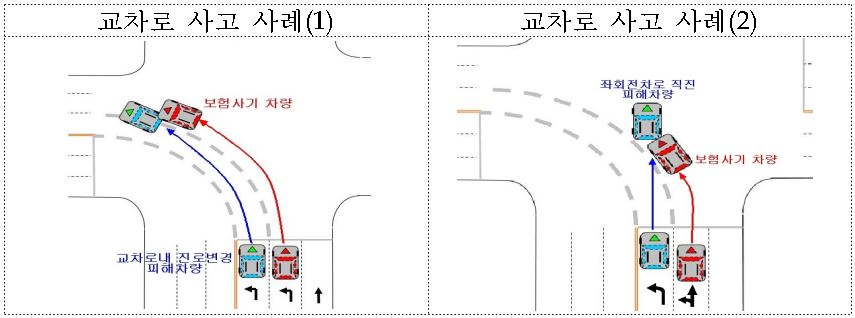

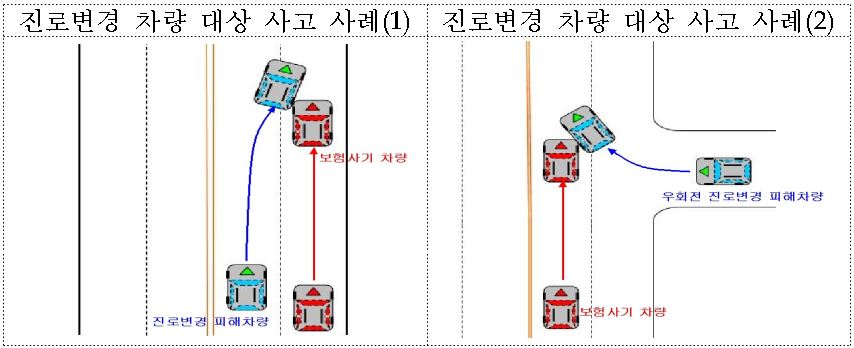

주로 다수인이 탑승한 차량을 이용해 혼잡한 교차로 등에서 교통법규 위반 차량을 노려 고의 추돌 후 고액의 합의금을 요구하는 것에 주의해야 한다고 당부했다. 보험사기자들은 피해자의 교통법규 위반 등 과실을 강조하며 당황한 피해자에게 사고 책임의 인정 또는 고액의 현금 지급을 강요한다. 교차로에서 차선을 넘어오는 차량을 대상으로 고의 추돌방향지시등을 켜지 않고 진로 변경하는 차량을 대상으로 감속 등 적절한 조치를 하지 않고 주행하여 고의사고를 유발하는 수법이다.

① 교차로에서 차선을 넘어오는 차량을 대상으로 고의 추돌

② 방향지시등을 켜지않고 진로 변경하는 차량을 대상으로 감속 등 적절한 조치를 하지 않고 주행하여 고의사고 유발

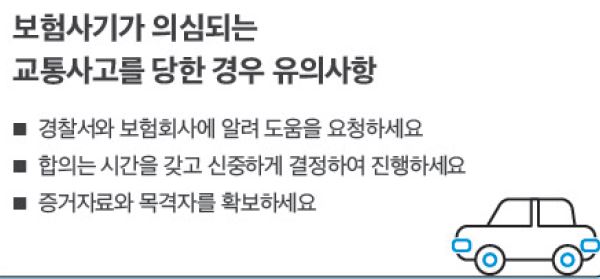

금감원은 평소 교통법규를 준수하고 안전운전을 생활화하는 것이 무엇보다 중요하며, 블랙박스 설치를 통해 피해를 대비해야 한다고 강조했다. 보험사기가 의심되는 교통사고를 당했을 경우 ①경찰, 보험회사에 알려 도움을 요청하고 ②현장 합의는 신중하게 결정해야 하며 ③증거자료와 목격자 확보 등 차분하게 대응해야 한다.

특히 최종 보험처리 여부는 추후 선택 가능하기에 현장에서는 사고처리에 집중하고 합의는 보험회사 등의 의견을 충분히 들어본 후 결정해야한다. 또 현장 사진, 블랙박스 영상 및 목격자 연락처 등을 확보하고 상대 차량의 탑승자를 확인해 향후 탑승자 추가 및 변경 등 피해를 예방할 필요도 있다.

https://www.fss.or.kr/fss/bbs/B0000188/view.do?nttId=57266&menuNo=200218

금융감독원 통합홈페이지

금융감독원 통합홈페이지.

www.fss.or.kr

'돈되는정보 > 보험상담' 카테고리의 다른 글

| '티눈 수술보험금 부정 취득 관련 판례 검토', 보험연구원 (0) | 2025.01.03 |

|---|---|

| 암보험, 8월 유사암(갑상선암, 기타피부암..) 한도 축소 - 암보험 20% (0) | 2022.07.27 |

| '2021년 실손보험 사업실적 및 감독방향' <금융감독원> (0) | 2022.05.07 |

| 백내장 수술, 입원 아닌 통원치료로 보는 게 옳아(서울고법, 2021나2013354) (0) | 2022.05.03 |

| '숫자로 보는 자동차사고 과실비율' - 운전자의 82.8%,“내가 피해자“ (0) | 2022.04.27 |