'2021년 실손보험 사업실적 및 감독방향' <금융감독원>

2021년 실손의료보험 적자 3조원 육박

지난해 보험사들이 실손의료보험에서 3조원에 이르는 적자를 기록한 것으로 나타났다. 의료기관에서 임의로 정할 수 있는 비급여 항목의 과잉진료가 주된 원인으로 분석되었다.

https://www.fss.or.kr/fss/bbs/B0000188/view.do?nttId=55655&menuNo=200218&pageIndex=1

금융감독원 통합홈페이지

금융감독원 통합홈페이지.

www.fss.or.kr

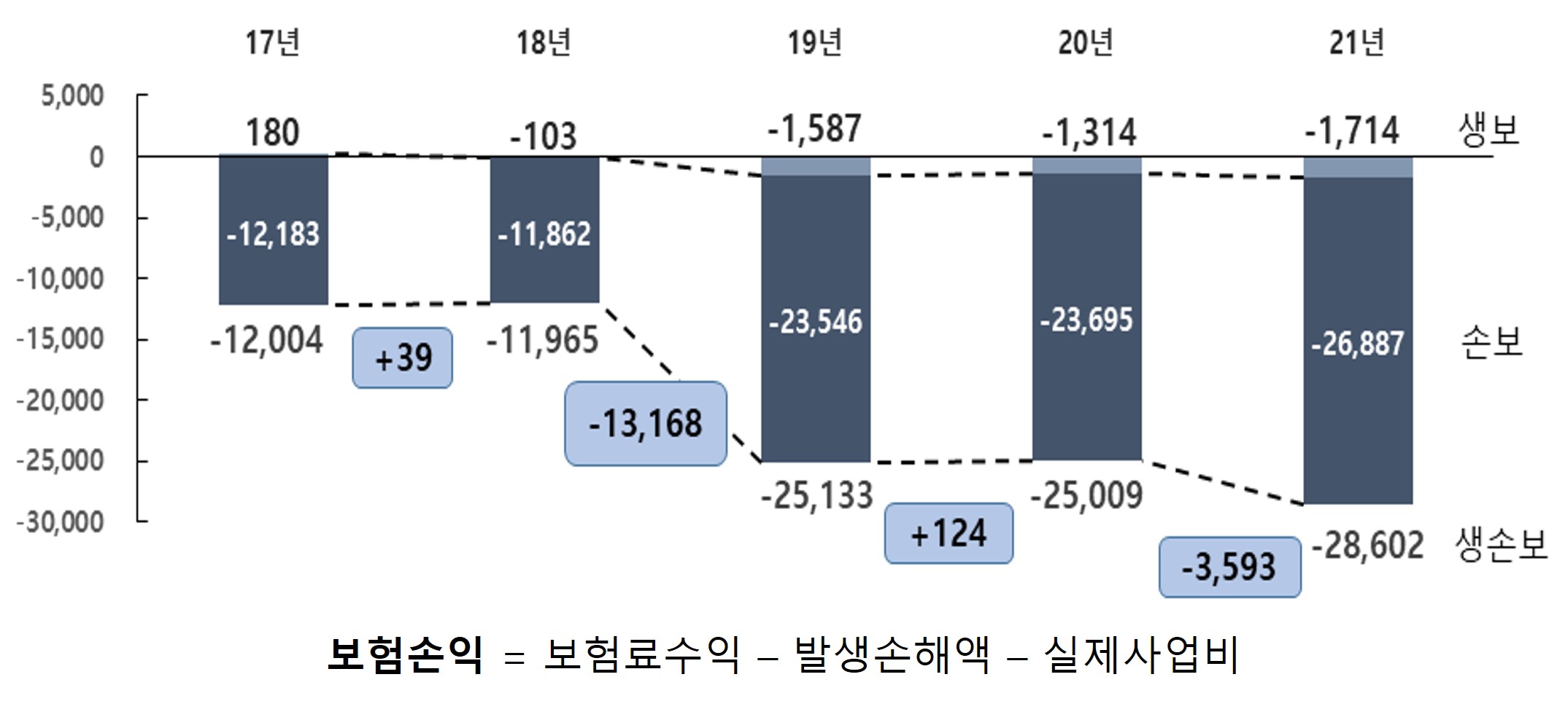

금융감독원이 발표한 '2021년 실손보험 사업실적 및 감독방향'에 따르면, 지난해 실손보험 손익은 2조8602억원 적자를 기록했다. 적자 폭이 전년(2조5009억원)대비 3593억원 증가했다. 보험손익은 보험료 수익에서 발생손해액과 실제 사업비를 빼 산출한다. 연도별로 실손보험 적자액을 살펴보면 2017년 1조2004억원, 2018년 1조1965억원, 2019년 2조5133억원, 2020년 2조5009억원, 2021년 2조8602억원 등 5년간 10조원 수준에 이르고 있다.

보험가입자(대)수 비교

| 실손보험(명) | 자동차보험(대) | 국민건강보험(가입자) |

| 3,977만명(‘22.3월 기준) | 2,423만대(‘21.12월 기준) | 5,135만명(’21.1월 기준) |

실손보험 보유계약은 2021년 12월말 기준 3550만건으로 전년(3496만건) 대비 54만건(1.6%) 증가했다. 이 기간 보험료 수익은 11조6447억원으로 전년(10조5468억원)보다 1조979억원(10.4%) 증가했다. 시장 규모는 커졌지만 수익성은 떨어졌다는 분석이다. 경과손해율도 상승했다. 경과손해율은 보험료 수익 대비 손해액이 차지하는 비율을 뜻한다. 통상 손해보험의 수익성을 판단하는 지표로 쓰인다. 지난해 실손보험 경과손해율은 113.1%로 전년대비 1.3%포인트 증가했다.

실손보험 상품 현황

| 구분 | 1세대 | 2세대 | 3세대 | 4세대 | |||

| 선택형Ⅰ | 표준형 | 선택형Ⅱ | 표준형 | 선택형Ⅱ | |||

| 자기 부담 |

손보: 0% 생보: 20% |

10% | 20% | 급여 10% 비급여 20% |

20% | 급여 10% 비급여 20% |

주계약(급여) 20% |

| 특약 30% | 특약 30% | 특약(비급여) 30% | |||||

| 갱신 | 1~5년 | 3년 | 1년 | 1년 | 1년 | 1년 | 1년 |

| 재가입 | 없음 | 없음 | 15년 | 15년 | 15년 | 15년 | 5년 |

| 비중 | 22.1% | 42.8% | 0.4% | 6.0% | 0.4% | 24.2% | 1.5% |

먼저 출시된 상품일수록 경과손해율이 높은 경향을 보였다. 1세대 127.6%, 2세대 109.4%, 3세대 107.5% 순이었다. 4세대 상품은 출시된 지 6개월밖에 지나지 않았지만 경과손해율이 54.2%에 불과했다. 자기부담비율이 낮은 과거 1~3세대 실손보험의 과잉의료 비용에 대한 효율적 견제 장치가 없기 때문이라고 금감원은 설명했다.

비급여 부분에 대한 통제장치가 미흡한 점도 실손보험 적자원인으로 지적되고 있다. 비급여 항목의 경우 의료기관이 가격, 진료량을 임의로 결정하고 시술자·시행방법 등의 세부기준이 부재해 과잉진료 유인이 내재돼 있다는 설명이다. 실제 2020년 비급여 진료 항목의 비중을 보면 도수치료(맨손으로 하는 물리치료) 보험금이 전체 비급여 보험금 중 12.8%로 가장 높았다. 조절성 인공수정체(백내장 수술용 다초점렌즈)가 8.7%로 2위를 차지했다.

비급여금액 비중이 높은 상위 5개 진료 항목(단위:%)

| 순위 | ’19년 | ’20년 | ||

| 비급여 항목 | 비중 | 비급여 항목 | 비중 | |

| 1 | 도수치료 | 14.6 | 도수치료 | 12.8 |

| 2 | 체외충격파치료 | 5.3 | 조절성 인공수정체(눈) | 8.7 |

| 3 | MRI근골격계 | 4.2 | 체외충격파치료 | 4.8 |

| 4 | MRI척추 | 3.9 | MRI근골격계 | 4.4 |

| 5 | 조절성 인공수정체(눈) | 3.6 | MRI척추 | 4.1 |

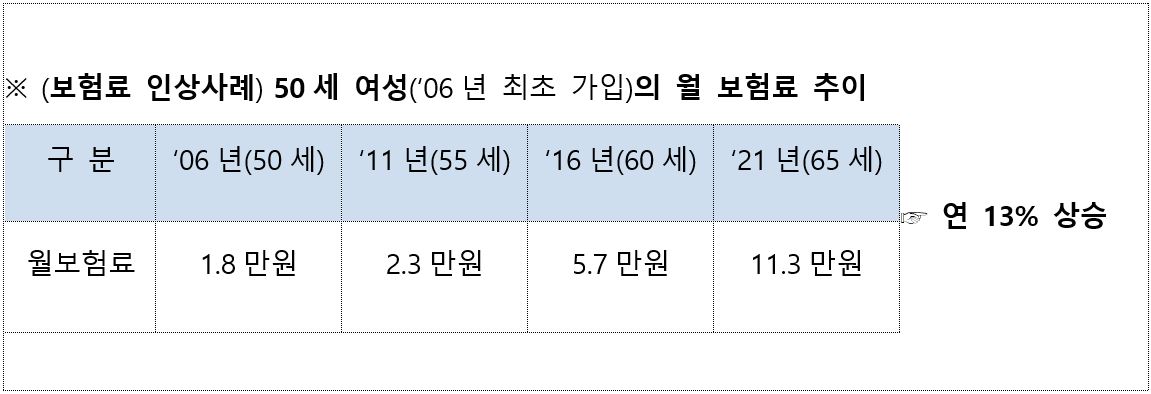

실손의료보험의 보험료는 갱신형으로 운영되고 있어 손해율 증가 등 보험료 인상요인이 소비자에게 보험료 부담으로 전가된다. 주된 원인이 되는 비급여 부분 통제장치 마련도 중요하지만, 그외에도 사업비 절감, 손해율 감축 등 보험사들 스스로 실손보험 유지를 위해 노력이 필요한 부분이다.

금감원은 실손보험의 지속가능성을 높이기 위해 4세대 실손보험 전환 활성화를 유도한다는 계획을 세웠다. 계획에 따라 보험사의 실손보험 계약전환 노력을 경영실태평가(RAAS 평가)에 반영하기로 했다. 경과손해율이 가장 낮은 4세대 실손보험 비중은 전체 실손보험의 1.5%에 불과하다. 또한 보험사 스스로 사업비 절감 등 자구 노력을 강구하도록 보험료 인상률 및 손해율, 사업비율 등 보험료 산출 요소에 대한 공시 강화도 추진하기로 했다.

<실손의료보험 판매회사 현황>

’21.12월말 기준 총 15개사

| 생보사(5) | 한화, 삼성, 흥국, 교보, NH농협 |

| 손보사(10) | 메리츠, 한화, 롯데, MG, 흥국, 삼성, 현대, KB, DB, 농협 |

< 실손보험 상품별 판매 현황 >

| 회사명 | 4세대 | 노후실손 | 유병력자 | 단체실손 | |

| 생보사 | 한화 | ○ | ○ | ○ | ○ |

| 삼성 | ○ | ○ | ○ | ○ | |

| 흥국 | ○ | ☓ | ☓ | ☓ | |

| 교보 | ○ | ☓ | ☓ | ○ | |

| 농협 | ○ | ☓ | ○ | ☓ | |

| 손보사 | 메리츠 | ○ | ○ | ○ | ○ |

| 한화 | ○ | ○ | ○ | ○ | |

| 롯데 | ○ | ○ | ☓ | ○ | |

| MG | ○ | ○ | ☓ | ☓ | |

| 흥국 | ○ | ☓ | ○ | ○ | |

| 삼성 | ○ | ○ | ○ | ○ | |

| 현대 | ○ | ○ | ○ | ○ | |

| KB | ○ | ○ | ○ | ○ | |

| DB | ○ | ○ | ○ | ○ | |

| 농협 | ○ | ○ | ○ | ○ | |

주) 판매중단 :

[손보]악사(‘12.4월), 에이스(’13.4월), AIG(‘17.4월)

[생보]라이나생명(’11년 7월), 오렌지(‘12.12월), AIA생명(‘14년 11월), 푸본현대(’17.9월), KDB(‘18.2월), DGB(’18.6월), KB(‘18.7월), DB(’19.4월), 신한(’20.11월). 미래에셋(‘21.2월), ABL(’21.6월), 동양(‘21.6월)